Для многих предпринимателей ценность управленческого учета не является очевидной. Его часто воспринимают как «младшего брата» бухгалтерского учета — что-то полезное, но «не для всех». Частично потому, что «управленка» не является обязанностью и государство не штрафует за ее отсутствие.

Однако именно управленческий учет показывает собственнику, где компания реально зарабатывает, а где теряет деньги, какие направления стоит развивать, а какие требуют пересмотра. Для транспортного бизнеса это особенно важно, ведь здесь прибыль зависит от многих составляющих: расходов на топливо, холостого пробега, простоев, особенностей маршрута и других факторов, которые не охватываются бухгалтерией, но которые выявляет управленческий учет.

Главная задача управленческого учета — дать собственнику полную и понятную картину финансового состояния бизнеса. На основе этой информации можно увидеть, что в бизнес-модели работает хорошо, что нужно улучшить, а от чего, возможно, стоит отказаться.

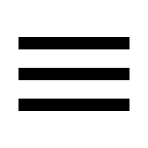

Как это работает на практике? Представим, что транспортная компания имеет два рабочих маршрута, по которым выполняет перевозки. Бухгалтерский отчет показывает, что вместе они приносят компании 100 тысяч гривен прибыли в месяц. На первый взгляд все хорошо, бизнес прибыльный.

Но если дополнить бухгалтерию хотя бы базовым управленческим отчетом, картина окажется другой:

маршрут А имеет прибыльность 150 тысяч гривен;

маршрут Б генерирует 50 тысяч гривен убытка.

Первое открытие: компания зарабатывает не потому, что оба маршрута эффективны, а потому что один «тянет» бизнес, а другой забирает часть прибыли. И даже самый простой вывод — закрыть убыточный маршрут — сразу повысит финансовый результат. Но качественная система управленческой отчетности покажет причины, почему проблемный маршрут генерирует убытки.

Например, отчеты могут показать, что маршрут Б имеет расход топлива на 30% выше планового. Причина — он проходит через большой город в час пик. Или что на маршруте Б работают три водителя, хотя фактическая нагрузка этого не требует, тогда как на прибыльном маршруте водителей, наоборот, не хватает.

Еще один вариант — на маршруте А используются более дорогие автомобили, но с меньшим базовым расходом топлива. Разница в стоимости окупится через 100 тысяч километров пробега, а дальше начинается экономия. Если транспорт использовать много лет, речь идет уже не просто о топливе, а о заметном снижении себестоимости перевозок.

На основе такой информации собственник может принимать не интуитивные, а логичные решения, обусловленные реальными цифрами: изменить время прохождения маршрута, пересмотреть тариф, найти загрузку на обратный путь, перераспределить водителей, увеличить количество рейсов на прибыльном направлении или запланировать модернизацию автопарка.

Это упрощенные примеры, но суть понятна: качественно подготовленный управленческий отчет помогает правильно рассчитать ожидаемый эффект от управленческих решений и показывает пути достижения желаемых показателей бизнеса.

Несмотря на пользу такого инструмента, именно на транспортных предприятиях управленческий учет встречается нечасто. Многие собственники видят только общий финансовый результат компании, но не видят, из каких именно маршрутов, расходов и решений он складывается. А ведь в этом вся суть.

Прежде чем начать вести управленческий учет, нужно определить, что именно в вашем бизнесе стоит анализировать. В транспортной компании такими объектами могут быть автомобили, маршруты, рейсы, водители, клиенты, договоры, типы услуг или отдельные направления перевозок.

Например, анализ эффективности автопарка поможет понять, какие именно единицы транспорта приносят деньги, а какие постоянно ремонтируются, простаивают или работают с низкой маржинальностью.

С клиентами тоже не всегда все очевидно. Заказчик может давать большой объем заказов, но из-за низкого тарифа, задержек оплат, сложной логистики или дополнительных расходов быть менее выгодным, чем клиент с более скромным чеком, но более простыми условиями работы.

Если коротко, управленческий учет в транспортной компании начинается с вопроса: в каких разрезах собственнику нужно видеть прибыль, расходы и эффективность бизнеса?

В транспортной компании расходы обычно делят на переменные и постоянные.

Переменные расходы — это те, которые напрямую связаны с конкретным рейсом: топливо, оплата водителя за рейс, платные дороги, таможенные платежи, стоянки, расходы на загрузку или разгрузку.

Постоянные расходы — это те, которые компания несет независимо от количества выполненных рейсов: офис, персонал, связь, аренда, часть управленческих расходов.

Такое разделение нужно, чтобы собственник видел реальную экономику перевозок. Рейс может выглядеть прибыльным, если считать только доход и топливо. Но если добавить оплату водителя, платные дороги, простои, холостой пробег или другие сопутствующие расходы, может оказаться, что маржа минимальна или ее вообще нет.

Для оперативного управления транспортным бизнесом удобно считать прибыльность рейса через переменные расходы. Так собственник быстро видит, сколько компания зарабатывает на конкретном заказе до покрытия постоянных расходов.

А уже на уровне месяца нужно анализировать, хватает ли этой маржи, чтобы покрыть все постоянные расходы компании и сформировать чистую прибыль. Отдельно стоит контролировать движение денег, ведь прибыльность и наличие средств на счете — не одно и то же. Компания может иметь прибыльные рейсы, но сталкиваться с кассовыми разрывами из-за задержек оплат, больших авансовых расходов на топливо, ремонты, лизинг или налоги.

Когда понятно, что именно нужно анализировать и как считать расходы, следующий шаг — определить, что именно считать «хорошим результатом». Для этого используют KPI — ключевые показатели эффективности.

В транспортной компании такими показателями могут быть себестоимость и доход на 1 км пробега, маржа по рейсу, прибыльность маршрута или автомобиля, коэффициент холостого пробега, расход топлива на 100 км, загрузка автопарка, количество простоев, расходы на ремонт по каждому автомобилю и отклонение фактических показателей от плановых и т. д.

Но важно не превращать управленческий учет в десятки таблиц, которые никто не читает. Слишком глубокая аналитика тоже может стать проблемой: собственник и команда просто «закопаются» в данных. KPI должны быть не «для красоты», а только те, которые необходимы для принятия решений.

С отчетами можно попасть в ту же ловушку, что и с KPI: не все они нужны собственнику, а их избыточное количество может только размыть картину. Поэтому лучше начать с нескольких базовых управленческих отчетов.

Отчет о прибылях и убытках, или P&L, показывает, имеет ли компания прибыль, какие доходы получает и какие расходы несет. В транспортном бизнесе такой отчет желательно формировать не только по компании в целом, но и в разрезе маршрутов, автомобилей, клиентов или направлений перевозок.

Отчет о движении денежных средств, или Cash Flow, показывает, сколько денег реально поступило на счета, сколько было потрачено и хватит ли средств на топливо, зарплаты, ремонты и другие платежи. Для транспортных компаний это особенно важно, потому что крупные текущие расходы часто возникают раньше, чем клиенты оплачивают услуги.

Балансовый отчет помогает видеть общее финансовое состояние компании: активы, обязательства, собственный капитал, долги, технику, кредиты или лизинг.

Кроме базовых отчетов, транспортной компании стоит иметь профильные. Например, отчет по автопарку, где видны пробег, расходы на топливо, ремонты, простои и прибыльность по каждому автомобилю.

Некоторая информация нужна собственнику ежедневно или еженедельно — движение денег, выполненные рейсы, расходы топлива, дебиторская задолженность. Это данные для оперативного управления.

Другие отчеты достаточно анализировать раз в месяц: прибыльность маршрутов, финансовый результат, эффективность автопарка, план/факт по расходам и доходам.

Четкая периодичность отчетности и соблюдение сроков помогают не создавать лишней работы для команды и избегать «хаоса данных», в котором сложно найти действительно важную информацию.

Управленческий учет полноценно работает только тогда, когда он правильно автоматизирован. Если вся «управленка» ведется вручную в Excel, со временем она становится неточной, несвоевременной и несистемной. Таблицы могут работать на старте, но когда растет количество автомобилей, рейсов, водителей, клиентов и расходов, они быстро превращаются в источник ошибок.

Оптимальное решение — вести учет в ERP-системе, которая соответствует потребностям транспортной компании. Такие системы могут интегрироваться с GPS-мониторингом, фиксировать фактический пробег, помогать контролировать расходы топлива, подтягивать данные с топливных карт, работать с путевыми листами, учетом рейсов, расчетами с контрагентами и управленческой отчетностью.

Это важно, потому что управленческий учет должен быть не только точным, но и оперативным. Если собственник видит проблему через месяц после того, как она возникла, компания, вероятно, уже потеряла деньги.

Управленческий учет — очень полезный инструмент, но он не сработает, если на предприятии плохо ведется бухгалтерия. Управленческая отчетность дополняет бухгалтерский учет, опирается на него, но не заменяет.

Чтобы управленческий отчет показывал реальные потоки, проблемы и слабые места, ему нужны актуальные данные. Если первичные цифры неправильные или неполные, точная аналитика на их основе просто невозможна. Поэтому вывод простой: управленческая отчетность работает только в связке с качественной бухгалтерией.

Управленческий учет в транспортной компании — это не просто инструмент анализа. Это способ увидеть бизнес в деталях: по маршрутам, автомобилям, рейсам, клиентам, водителям, расходам и деньгам.

Он не является «волшебной таблеткой», которая автоматически увеличит выручку в несколько раз. Но одна из главных проблем многих бизнесов именно в том, что собственник не видит, где компания на самом деле зарабатывает, а где теряет деньги, а значит не может хотя бы базово оптимизировать процессы.

Часто уже после первых управленческих отчетов собственник иначе смотрит на отдельные направления деятельности. То, что казалось «локомотивом» бизнеса, может оказаться не таким выгодным, если учесть все расходы. И наоборот: маршрут или услуга, которые казались второстепенными, после небольших изменений могут начать давать стабильную прибыль.

Сам по себе управленческий отчет — не магия, но он дает собственнику возможность принимать решения не на ощущениях, а на цифрах. И если управленческий и бухгалтерский учет построены правильно, компания получает не просто отчеты, а прогнозируемую систему управления прибыльностью. А с этим вам всегда поможет Alfa Gold.

.avif)