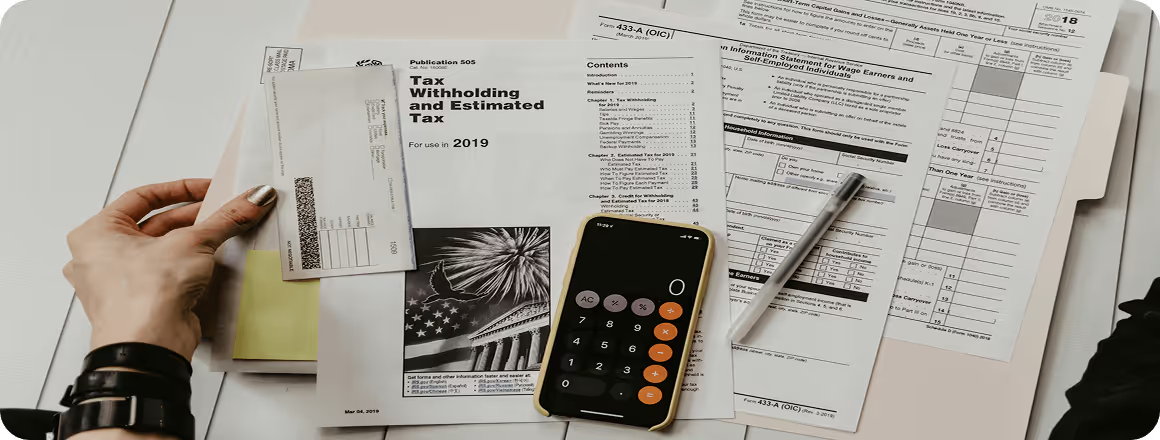

Українські підприємці, особливо на старті, часто змушені займатися не лише власне розвитком бізнесу, але й розбиратися з юридичними, податковими та бухгалтерськими питаннями. І розуміння базових в дотичних до бізнесу сферах діяльності зайвим не буде ніколи, хоча б з точки зору перевірки роботи підрядників чи команди. Тому ми підготували короткий лікбез про первинні документи для ТОВ: що це таке, навіщо вони потрібні та чому до них не варто ставитися як до формальності.

Первинні документи - це документи у паперовій або електронній формі, які містять відомості про господарські операції компанії. Простими словами - вони показують що саме відбулося в бізнесі: коли, між ким, на яку суму і на якій підставі. Наприклад, компанія отримала послугу, продала товар, оплатила рахунок, видала кошти з каси або передала товар покупцю - про все це має бути документ. Говорячи мовою закону (Стаття 9 Закону №996) “підставою для бухгалтерського обліку господарських операцій є первинні документи”.

Законодавство не містить одного вичерпного переліку первинних документів для ТОВ. До них можуть належати видаткові накладні, товарно-транспортні накладні, акти виконаних робіт або наданих послуг, прибуткові та видаткові касові ордери, бухгалтерські довідки або інші документи з відомостями про господарську операцію.

Первинні документи - це не просто “папери для бухгалтера”, це основа бухгалтерського і податкового обліку. Без них немає підстав відображати операцію в обліку та звітності. Якщо під час перевірки податкова бачить операції, не підтверджені “первинкою” - до компанії виникнуть питання. Доведеться пояснювати, чи справді операція відбулася, чому вона потрапила в облік без належних документів і чи не вплинуло це на податкові показники. Наслідки можуть бути різні: від додаткових роз'яснень до перевірок і штрафів.

Але важливий нюанс: первинні документи не підтверджують реальність операції автоматично і безумовно. Навіть якщо всі первинні документи є, податкова “за наявності обґрунтованих сумнівів” може запросити додаткові підтвердження факту операції. Це може бути договір, виписка з банку про оплату, накладні щодо руху товару, листування з контрагентом, тощо.

Первинний документ може бути паперовим або електронним. Але в будь-якому випадку він має містити обов’язкові реквізити, зокрема:

Первинні документи, облікові регістри, бухгалтерська та інша звітність мають складатися українською мовою.

Якщо документ, який є підставою для записів у бухгалтерському обліку, складений іноземною мовою, він повинен мати впорядкований автентичний переклад українською.

Важливі зміни з 1 квітня 2026 року

З 1 квітня 2026 року бізнес може користуватися спрощеним підходом до оформлення частини первинних документів. Відповідні зміни були внесені Законом №4791-IX до статті 9 Закону України “Про бухгалтерський облік та фінансову звітність в Україні”.

Що змінилось: в окремих випадках відсутність реквізитів з боку замовника послуг, робіт або наймача/орендаря не вважається порушенням вимог до оформлення первинного документа. Але для цього мають одночасно виконуватися важливі умови: такий порядок документування повинен бути прямо передбачений письмовим договором, а господарські операції мають відображатися в бухгалтерському обліку в періоді їх здійснення.

Простими словами, у певних ситуаціях акт або інший первинний документ може бути оформлений без підпису замовника. Але це не означає, що для всіх операцій “акти більше не потрібні” або що документообіг можна повністю ігнорувати. Щоб скористатися спрощенням, порядок оформлення документів потрібно заздалегідь передбачити в договорі.

Також спрощення не поширюється на всі господарські операції. Зокрема, воно не застосовується до операцій, які оплачуються за рахунок публічних коштів, договорів оренди державного або комунального майна, договорів будівельного підряду та проєктно-вишукувальних робіт, а також договорів про пожертву, благодійну або гуманітарну допомогу.

Для власника бізнесу первинні документи важливі не лише під час податкової перевірки. Вони потрібні щодня, бо саме з них починається якісний облік. Своєчасне та правильне оформлення первинних документів допомагає:

Тому первинні документи - це не бюрократична формальність, а частина фінансової безпеки бізнесу. Чим краще компанія організувала документообіг, тим менше ризиків у податках, обліку, управлінні та відносинах із партнерами. А якісну роботу з первинними документами в вашій ТОВ завжди допоможуть організувати фахівці компанії Alfa Gold.

.avif)