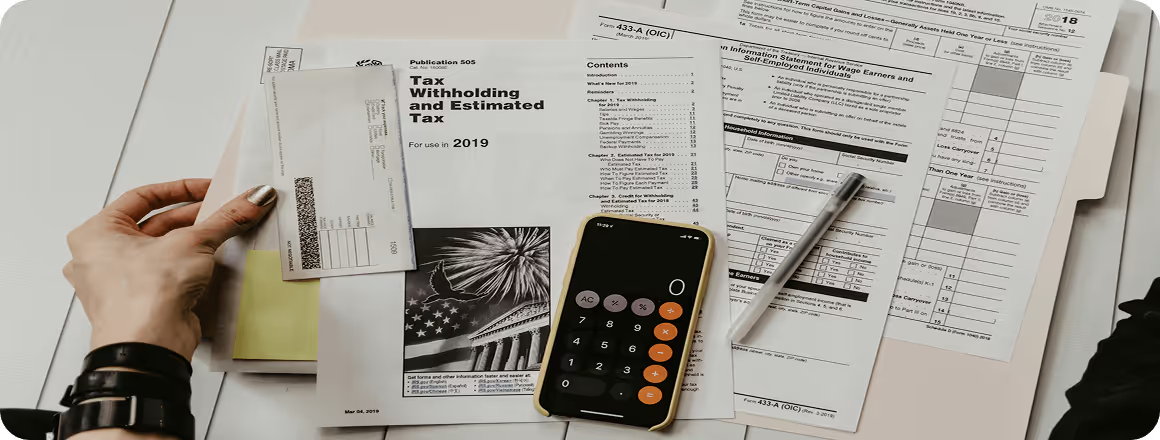

Украинские предприниматели, особенно на старте, часто вынуждены заниматься не только развитием бизнеса как таковым, но и разбираться с юридическими, налоговыми и бухгалтерскими вопросами. И понимание базовых вещей в смежных с бизнесом сферах деятельности никогда не будет лишним, хотя бы с точки зрения проверки работы подрядчиков или команды.

Поэтому мы подготовили короткий ликбез о первичных документах для ООО: что это такое, зачем они нужны и почему к ним не стоит относиться как к формальности.

Первичные документы — это документы в бумажной или электронной форме, которые содержат сведения о хозяйственных операциях компании. Простыми словами — они показывают, что именно произошло в бизнесе: когда, между кем, на какую сумму и на каком основании.

Например, компания получила услугу, продала товар, оплатила счет, выдала средства из кассы или передала товар покупателю — обо всем этом должен быть документ. Говоря языком закона (статья 9 Закона №996), “основанием для бухгалтерского учета хозяйственных операций являются первичные документы”.

Законодательство не содержит одного исчерпывающего перечня первичных документов для ООО. К ним могут относиться расходные накладные, товарно-транспортные накладные, акты выполненных работ или предоставленных услуг, приходные и расходные кассовые ордера, бухгалтерские справки или другие документы со сведениями о хозяйственной операции.

Первичные документы — это не просто “бумаги для бухгалтера”, это основа бухгалтерского и налогового учета. Без них нет оснований отражать операцию в учете и отчетности.

Если во время проверки налоговая видит операции, не подтвержденные “первичкой”, к компании возникнут вопросы. Придется объяснять, действительно ли операция состоялась, почему она попала в учет без надлежащих документов и не повлияло ли это на налоговые показатели. Последствия могут быть разными: от дополнительных пояснений до проверок и штрафов.

Но есть важный нюанс: первичные документы не подтверждают реальность операции автоматически и безусловно. Даже если все первичные документы есть, налоговая “при наличии обоснованных сомнений” может запросить дополнительные подтверждения факта операции. Это может быть договор, выписка из банка об оплате, накладные по движению товара, переписка с контрагентом и т.д.

Первичный документ может быть бумажным или электронным. Но в любом случае он должен содержать обязательные реквизиты, в частности:

название документа;

дату составления;

название предприятия, от имени которого составлен документ;

содержание и объем хозяйственной операции;

единицу измерения операции;

должности лиц, ответственных за осуществление операции и правильность ее оформления;

подпись лица, в том числе электронную, принимавшего участие в операции.

Первичные документы, учетные регистры, бухгалтерская и другая отчетность должны составляться на украинском языке.

Если документ, который является основанием для записей в бухгалтерском учете, составлен на иностранном языке, он должен иметь упорядоченный аутентичный перевод на украинский.

С 1 апреля 2026 года бизнес может пользоваться упрощенным подходом к оформлению части первичных документов. Соответствующие изменения были внесены Законом №4791-IX в статью 9 Закона Украины “О бухгалтерском учете и финансовой отчетности в Украине”.

Что изменилось: в отдельных случаях отсутствие реквизитов со стороны заказчика услуг, работ или нанимателя/арендатора не считается нарушением требований к оформлению первичного документа. Но для этого должны одновременно выполняться важные условия: такой порядок документирования должен быть прямо предусмотрен письменным договором, а хозяйственные операции должны отражаться в бухгалтерском учете в периоде их осуществления.

Простыми словами, в определенных ситуациях акт или другой первичный документ может быть оформлен без подписи заказчика. Но это не означает, что для всех операций “акты больше не нужны” или что документооборот можно полностью игнорировать. Чтобы воспользоваться упрощением, порядок оформления документов нужно заранее предусмотреть в договоре.

Также упрощение распространяется не на все хозяйственные операции. В частности, оно не применяется к операциям, которые оплачиваются за счет публичных средств, договорам аренды государственного или коммунального имущества, договорам строительного подряда и проектно-изыскательских работ, а также договорам о пожертвовании, благотворительной или гуманитарной помощи.

Для владельца бизнеса первичные документы важны не только во время налоговой проверки. Они нужны каждый день, потому что именно с них начинается качественный учет.

Своевременное и правильное оформление первичных документов помогает:

видеть реальные доходы и расходы бизнеса;

получать точные данные для управленческой отчетности, о которой у нас есть отдельный материал;

контролировать расчеты с клиентами и поставщиками;

минимизировать налоговые риски;

избегать ошибок в декларировании налоговых обязательств;

иметь аргументы в спорах с контрагентами;

принимать управленческие решения на основе фактов, а не приблизительных оценок.

Поэтому первичные документы — это не бюрократическая формальность, а часть финансовой безопасности бизнеса. Чем лучше компания организовала документооборот, тем меньше рисков в налогах, учете, управлении и отношениях с партнерами.

А качественную работу с первичными документами в вашем ООО всегда помогут организовать специалисты компании Alfa Gold.

.avif)